目次

初めてのマイホーム購入

マイホーム購入を決めた時にまずすることは住宅展示場にいくことではないでしょうか。そこにはさまざまなメーカーの住宅が並んでいて気に入ったデザインの家に入っていくとセールスの方が説明してくれます。

後日、間取りなどの話が一通り済むと住宅ローンの仮審査をしましょうと言われたりします。こうしてマイホームはセールスの言われるがままに進んでいきます。

では自分のペースでするにはどうしたらいいのか、失敗しないマイホーム購入とはどうすればいいのでしょうか。

賢いマイホーム購入方法

住宅ローン相談に来られるお客様が聞くことには特徴があります。例えば『わたしはいくらまで借りれますか』が代表的な言葉ですがそれに対し多くの雑誌などで『大事なのはいくら借りれるかではなくいくらまで返せるか』となっています。

確かに返済できないほど大きなローンはその後の人生の危険をもたらしますが本当にいくらまで借りれるかを考えるのはいけないことなのでしょうか。

弊社で住宅ローン相談に来られる方にアドバイスするときにやっていることはどんなことだか知っていますか?大きく分けて3つありますがそれを考えてみます。

1、いくらまで借りることができるのか

2、いくらまで支払うことが可能なのか

3、いくらまでなら老後資金に影響が出ないのか

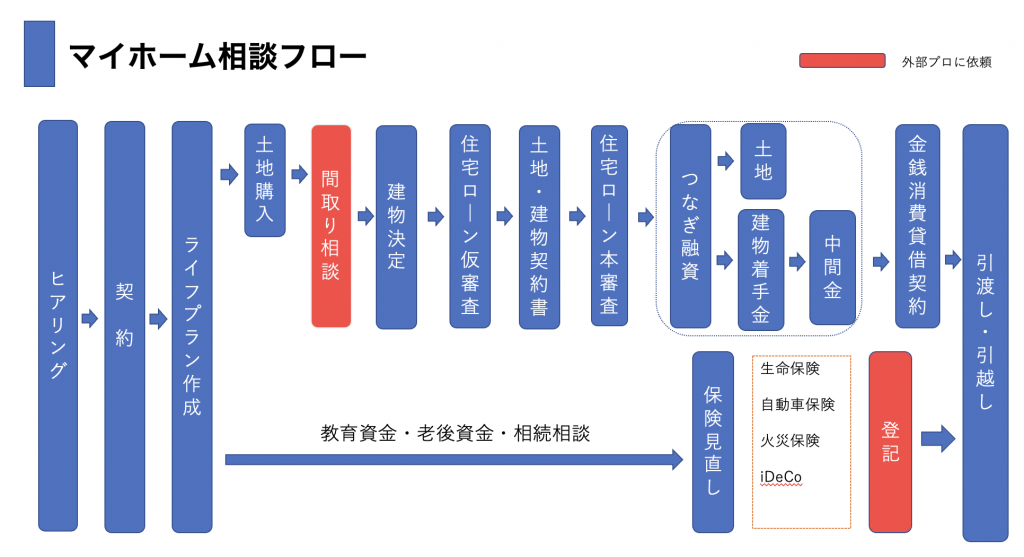

それにはライフプラン作成が最適といえます。マイホーム購入で最初にするのがライフプラン作成ということになります

1、いくらまで借りれるか

いくらほしい土地と建物があったとしても現金で購入するのであればともかく通常は住宅ローンを利用します。その住宅ローンでいくらまで借りることができるのか。

借入限度額を知っておく必要があります。それにはご自分の収入を現在の借入から計算する返済比率を計算しておきます。実はこの返済比率を計算しての借入限度額は金融機関によって違います。

例えば、年収600万円でその他のローンがない場合、金融機関Aであれば5200万円ですが金融機関Bだと6200万円というように違います。

どこの金融機関だといくらまで借りることが可能かを知っておきたいところです

2、いくらまでなら支払えるのか

借入上限金額を借りればいいというものではなくやはり35年にわたる長期の支払いになるのでその間にあるお子様の教育資金のことも考えたいところです。

そこで言われるのがいくらまでなら支払えるのかです。これだけなら今の家賃をベースに考えれば想像できるかもしれません

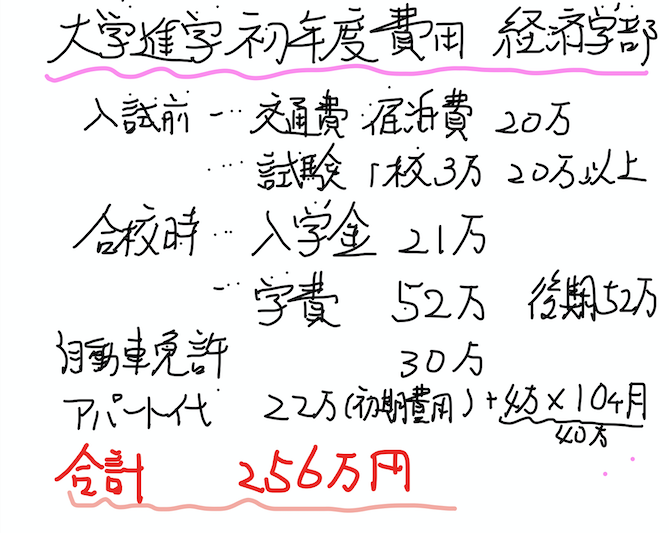

しかしそこにお子様の教育資金を考えるとなると実際にお子様が高校生、大学生または専門学校に行ったときにいくらくらい必要なのかを知っておく必要があります。

これはお子様の進路によって大きく変わりますので、統計などをよくみておくといいです。結構かかることがわかります。

3、老後資金に影響のないマイホーム金額とは

人生の3大資金と言われるものにマイホーム、教育資金そして老後資金があります。前の2つで資金が尽きてしまうと最後の老後資金で息切れしてしまいます。

老後資金と他の2つの違いは何かといえば老後資金が必要な時には仕事をしていないので年金のみとなっており収入が少ないことです。また年々体も衰えていきますので病気にもなりがちです。

この老後資金に影響しないマイホーム金額を考える場合に有効なのはやはりライフプラン作成でしょう。確かに10年後のことはわからないものです。しかし何もしないよりいいです。

このタイミングで家計の改善をしておけば老後資金に悪い影響があるわけがありません。ぜひこのタイミングでライフプランを作成して家計の見直しをしてからマイホーム購入をしてください。

まずはライフプランを作り支出を見直して家計を住宅購入仕様にすることをしています。

失敗しない住宅ローン選びとは

銀行選びは金利×審査×団体信用保険

ライフプランを作成したらあなたにあった住宅ローンがわかります。変動金利なのか、10年固定なのか、それともフラット35なのか。

住宅ローンのタイプに合わせた銀行選びをするのですがやはり何と言っても金利を最初に見て行きます。ひとえに変動金利と言っても金利が0.5%台のところから1.2%くらいまで金融機関によって幅があります。

ですが金利だけで選べないケースもたくさんあります。それは金融機関、もっというと審査をするのは保証会社になっていますのでその保証会社の特徴も同時に考える必要があります。

何社も申し込めばいいのでは?という方もいますが審査を断られるときの感情を考えてみてください。これほどいやなものはありません。お客様には出来るかぎりそんな気持ちを味わってほしくないです。

せっかくの夢と希望のマイホーム購入なのですから気分よく行きたいところです。家計というより保険の見直しにもつながる団体信用保険もあわせて選んでいます。

住宅ローンの選び方は別のブログで細かく書いていますので参考にしてください

銀行選び=金利×審査×団体信用保険

住宅から引渡しまで最適化させる

住宅購入を考える上で住宅ローンが占める割合も大きいですがもっと大きいのが住宅メーカーや工務店選びです。せっかくのマイホームを建てたのにトラブルを抱える方も少なくありません。

マイホーム購入は初めての方はわからないことがたくさんあり、そうだできる人が必要になります。そうしないとセールスの方の言われるがままに進んでいきます。

そのかたがいい人であればいいのですがそれがわかるのは引き渡してから数年後になります。それでは遅いです。

コストの面でも例えば火災保険や不動産登記の際の司法書士の費用なども最適化することによりすぐに10万くらい変わってきます。

住宅選びから引渡しまでしっかりと管理しています。

まとめ ライフプランから引き渡しまで

初めてのマイホーム購入では相談できる人が必要になります。それはセールスであればいいのですがなかなかそういう人がいないのが現実です。

家に関してはセールスに確認しながら家計や住宅ローンはFPに相談するのがベストです。まずはライフプランを作成して3つのことを知っておくことが大事です

1、いくらまで借りることができるのか

2、いくらまでなら支払えるのか

3、いくらまでなら老後資金に影響はないのか

実はもっとありますが大きく分けると以上の3つに気をつけて住宅購入コストの最適化をすることにより安全、安心のマイホームを手に入れることができるのではと思っております。

皆様も確かに間取りや住宅メーカーも大事ですが全体を見るようにしてみてください。意外と簡単にコストが変わってきますよ。

もし自分でできない、わからないという方がいればご相談ください。初回の相談は無料になっています。

相談は公式LINEもしくは電話からどうぞ

メールでの相談はこちらからどうぞ

『審査の通らない住宅ローンに価値はない』

クレジット会社で17年間毎日CICを見てきたのでどうしたら審査が通るのかがわかるという職業病を武器に他社ではできない住宅ローン選びをメインとしています。ローン業界に30年以上の豊富な経験と年間100件以上のマイホーム購入のお手伝いをしています。お客様の80%は公務員であとの20%は医師と看護師になっています